Au tournant du XVIIIe siècle, l’Europe occidentale connaît de profondes mutations économiques et intellectuelles, nourries par l’essor du commerce maritime, avec l’émergence de nombreuses colonies dominées par les nations qui composent cet espace, qui gagnent en puissance, ainsi que par la transformation progressive des pratiques monétaires.

Dans ce contexte de recomposition, deux modèles s’opposent : d’un côté, l’Angleterre, forte d’une révolution politique, financière et industrielle précoce, et d’institutions financières innovantes ; de l’autre, la France, marquée par un ancrage monarchique centralisé et une économie encore largement terrienne, malgré une orientation vers la mer et les colonies amorcée sous Colbert. De plus, à la mort de Louis XIV en 1715, la France est exsangue, le royaume est surendetté, avec un peuple accablé par les impôts. De ce fait, le nouveau Régent, Philippe d’Orléans, se retrouve dans l’obligation d’envisager une réforme pour soulager l’État de cette charge. C’est alors que le théoricien écossais John Law propose un plan de réorganisation inédit en France.

Si ses théories semblent prometteuses, leur mise en œuvre révèle rapidement les limites structurelles et mentales de la société française de cette époque, contrairement à l’Angleterre, elle ne dispose pas des conditions institutionnelles, sociales, mentales et intellectuelles nécessaires pour accueillir une telle innovation. C’est pourquoi ce travail vise à montrer en quoi la société française du XVIIIe siècle, à la différence de la société anglaise, n’offrait pas les conditions nécessaires à la réussite du Système de Law, le condamnant ainsi à l’échec.

Deux pensées économiques : Le cas français et anglais (XVIIe-XVIIIe siècle)

Alors qu’en Angleterre se développe une pensée économique tournée vers le commerce, l’initiative privée et le crédit, donc un regard fondé sur la confiance et l’entreprise, la France reste, quant à elle, profondément marquée par une économie terrienne et centralisée, dominée par la monarchie.

Les pensées économiques françaises

Les économistes français de la fin du XVIIe siècle et du début du XVIIIe siècle, influencés par le colbertisme et une structure sociale très hiérarchisée, sont peu sensibles aux mécanismes modernes de la monnaie et du crédit. L’État continue de privilégier l’impôt direct ou des solutions extraordinaires (vente d’offices, emprunts forcés) pour financer ses dépenses, plutôt que de développer des instruments financiers modernes comme la Banque d’Angleterre.

Les rares économistes français qui tentent d’aborder les questions monétaires ou financières – Boisguilbert, Vauban mais ils restent marginaux, comme le rapporte Paul Harsin, historien belge. L’idée d’un système fondé sur le crédit et la circulation monétaire, par du papier monnaie, n’est pas forcément acceptée, car la majorité des penseurs français restent méfiants à l’égard de la monnaie fiduciaire.

Harsin montre que les préoccupations françaises demeurent centrées sur des enjeux de production agricole, de stabilité sociale et de contrôle étatique, en effet l’économie est pensée comme un prolongement du pouvoir royal, et non comme un espace autonome, et les colonies dépendent de la métropole, cette vision est profondément incompatible avec l’esprit du capitalisme commercial britannique.

L’inflation des dépenses de l’État sous Louis XIV, combinée à une volonté de posséder plus de métaux précieux, pousse néanmoins à envisager des solutions, bien que longtemps restées théoriques ou marginales.

Des mémoires administratifs et économiques circulent à la veille de la Régence et Harsin note qu’ils abordent de manière directe des concepts comme la valeur des billets, la circulation fiduciaire ou encore la richesse nationale.

Certains proposent l’émission de billets d’État ou la création d’une banque publique calquée sur le modèle anglais ou hollandais. Mais les Français restent attachés à une conception de la valeur monétaire fondée sur la richesse métallique, alors même que l’on commence à mettre en place les billets avec le système de Law. Harsin cite des mémoires qui reconnaissent que la monnaie fiduciaire n’a pas de valeur intrinsèque absolue, mais une valeur liée à la confiance et à la circulation.

Le problème de la valeur ne pouvait manquer d’être appliqué aux billets d’État qui circulaient alors si nombreux et si discrédités : « La valeur de ces billets, nous dit un mémoire de 1716, dépend des causes suivantes : 1° de leur quantité par raport et comparée aux revenus libres de l’État ; 2° de la probabilité du payement des intérests ; 3° de la probabilité du remboursement ; 4° du raport entre le cours de l’argent comptant sur la place et l’intérest porté par ces billets. Il est évident que la quantité estant incertaine, la valeur sera toujours incertaine ; c’est un principe incontestable et que plus la quantité augmentera, ou (ce qui revient au mesme) plus le public croira cette quantité augmentée et moins ces billets auront de valeur.

HARSIN.P dans : Les doctrines monétaires et financières en France du XVIe au XVIIIe siècle

Il y a donc une certaine méfiance qui pouvait régner à l’égard de ces billets, et la pensée française reste ambivalente : à la fois critique du passé et hésitante face à l’innovation. C’est donc cette tension entre l’héritage mercantiliste, puis Colbertiste, la prudence administrative et l’audace de certains réformateurs qui caractérise la pensée économique de la France à la veille du système de Law.

Les pensées anglaise

Contrairement à la France, l’Angleterre bénéficie au XVIIe siècle d’un environnement intellectuel particulièrement favorable au développement du commerce et des finances. En effet, plusieurs penseurs anglais posent les bases d’une réflexion économique, fondée sur l’utilité du commerce extérieur, la circulation monétaire et le rôle actif de l’État dans l’organisation économique.

William Petty affirme que si un pays venait à manquer de numéraire, disait-il, on pourrait lui substituer « quelque chose d’équivalent », notamment par le moyen des banques. Toutefois, en ce qui concerne la valeur de la monnaie, il s’est intéressé à la quantité de travail nécessaire à l’extraction des métaux précieux, à leur affinage et à leur transport jusqu’à l’endroit où ils seront utilisés comme numéraire.

De son côté, Nicholas Barbon, économiste anglais, affirme que la valeur de la monnaie provient de la volonté de l’État, et non du métal.

Enfin, John Locke, philosophe anglais, considère que la valeur de toute chose dépend de la quantité disponible et de la consommation qu’on en fait.

Dans ce cadre, et dans la pensée anglaise, la monnaie n’est plus simplement une réserve de valeur, mais devient un instrument de politique économique : elle est mobilisée pour soutenir l’investissement, faciliter le commerce et répondre aux besoins de l’État. Cela inclut également les billets, dont l’introduction a été rendue possible grâce à la création de la Banque d’Angleterre.

Une politique tournée vers l’extérieur et le risque

L’Angleterre, à la fin du XVIIe siècle, est la puissance maritime du moment, aux côtés de la France, qui connaît une nette progression grâce à l’œuvre de Colbert, mais les Anglais rivalisent sur un autre plan : le commerce et les finances. En effet, leur politique économique, appuyée par des institutions fortes et modernes, se distingue fortement du modèle français, qui est encore très marqué par son ancrage terrien.

Pour s’étendre, commercer et entreprendre, il faut une flotte, et les Anglais disposent d’une flotte marchande importante, encouragée par les Navigation Acts (1651, 1660, 1663), qui réservent le commerce maritime aux navires anglais.

Cette politique renforce les capacités commerciales anglaises et favorise un redéploiement vers des marchés lointains, Amérique, Antilles, Indes orientales. De ce fait, entre 1700 et 1773, les importations comme les exportations doublent, notamment vers l’Amérique, de 6 % à 25 % des exportations.

Grâce à la confiance et à une mentalité anglaise entreprenante, soutenue par une religion favorable à la prise de risque, le système bancaire, également plus évolué, s’institutionnalise avec la fondation de la Banque d’Angleterre en 1694, sur le modèle de celle d’Amsterdam, permettant l’émission de billets, qui sont la base du système de Law.

À cela s’ajoute, dans la même dynamique, un marché de l’assurance, amorcé dès 1698 avec les Lloyd’s, renforçant la sécurité des investissements et le dynamisme des échanges, profitant ainsi au secteur maritime, puis à l’assurance-vie.

Cette capacité à mobiliser l’épargne et à financer l’État inspire la confiance : les financiers anglais soutiennent directement l’État dès 1670-1680, par des emprunts garantis par l’impôt, transformant la dette flottante en dette perpétuelle consolidée.

En Angleterre, le rôle de figures comme Sidney Godolphin ou Walpole, qui participent à la création de ce système d’endettement à long terme, est central : il permet à l’État d’assurer uniquement le versement des intérêts, ceci étant cela souligne une vision de l’endettement, non comme un mal mais comme un outil de gestion structuré.

À l’inverse, la France du début du XVIIIe siècle peine à s’adapter, en effet, la monarchie française est en retard dans la création de structures bancaires modernes.

Du point de vue financier, les tentatives d’amortissement ou de création de banques échouent ou restent embryonnaires, de plus les recettes de l’État reposent majoritairement sur des charges lourdes imposées à la population, sans mécanisme efficace de circulation monétaire ni de valorisation du capital.

Avec une mentalité très chrysohédoniste, basée sur le stock de métaux précieux, cet aspect de la consommation peut également être observé à travers l’œuvre de Pierre Le Pesant de Boisguilbert, qui affirme que pour connaître les causes de la ruine en France, il suffit de « découvrir celles de la ruine de la consommation », puisque, selon lui, « la consommation a cessé », étant devenue impossible.

Le contraste est aussi agricole et social, en effet, alors que l’agriculture anglaise, réformée depuis la Restauration des Stuarts, permet d’amortir les effets des crises, la France subit une stagnation rurale, aggravée par les mauvaises récoltes, la crise de la draperie et une industrie peu compétitive. De ce fait, le développement anglais, qui connut une révolution industrielle tôt, est ainsi plus apte à accueillir des innovations financières telles que le système de Law, qui est directement inspiré du modèle anglais.

À cette instabilité française s’oppose donc la robustesse du système anglais, puisque dès la fin du XVIIe siècle, l’Angleterre met en place des structures solides : la Banque d’Angleterre, le Stock Exchange (bourse), et un système bancaire étendu avec les Country Banks, rapprochant les lieux de dépôt des habitants. Il existe donc un véritable maillage bancaire qui favorise une large utilisation du papier-monnaie, sans générer d’inflation, tout en assurant une masse monétaire à la fois suffisante et stable.

Cela permet à l’État d’emprunter à des taux d’intérêt faibles, autour de 3 à 4 %, y compris en temps de guerre. De ce fait, cette solidité financière anglaise repose aussi sur un système fiscal performant, ce contraste explique donc pourquoi l’Angleterre maintient la confiance des marchés et des prêteurs, alors que la France reste dans le déficit et la méfiance.

Le système de Law : apporter le modèle britannique dans une France terrienne

Dans le Discours préliminaire de son ouvrage, Law développe une théorie du crédit comme fondement de la prospérité publique. En effet, selon lui, « la science du Gouvernement n’est autre chose que la science du crédit lui-même ». Il distingue crédit privé et crédit public, ce dernier étant fondé sur la moralité du gouvernement, tandis que le premier repose sur les lois.

Les volontés de Law

Law fait aussi du crédit un indicateur de confiance dans l’État ; il affirme que le crédit devient une émanation directe de la stabilité politique et de la moralité du souverain.

En effet pour Law, une monarchie stable et bien gérée est capable de fonder une banque, d’émettre des billets et de stimuler l’économie à travers une circulation accrue de la monnaie.

Il cherche à établir en France un crédit d’État fondé non plus sur la monnaie métallique, mais sur la confiance, à l’image du système anglais.

Cette ambition se heurte cependant à un manque de préparation institutionnelle. Ces théories s’inscrivent dans une évolution plus large des doctrines économiques du XVIIIe siècle.

Harsin rappelle que Law voulait s’inspirer du modèle écossais et hollandais, en fondant une banque capable d’émettre du papier-monnaie contre des dépôts d’espèces, donc tout en se basant sur le principe d’échanger de la dette publique contre des actions. L’objectif n’était pas uniquement de faciliter les paiements, mais aussi de relancer l’économie française après des décennies de guerre et de déficit.

L’important est donc de garantir la stabilité du crédit, condition sine qua non pour que la confiance ne soit pas rompue, puisque Law, pensait que c’était la crédibilité d’un État à rembourser ses dettes qui conditionnent la valeur de sa monnaie, fondée donc sur la confiance, et non sur la méfiance.

Le système

La mise en place du système de Law intervient dans une France affaiblie économiquement au lendemain du règne de Louis XIV. En effet lorsque John Law arrive à Paris, il entend proposer une réforme dans laquelle il associe la création d’une banque d’État, l’unification des dettes publiques et l’exploitation de territoires coloniaux. C’est en 1716 qu’il obtient le droit de fonder la Banque Générale, une banque privée qui se transforme en 1718 en Banque Royale, outil central de son projet.

Ceci peut être vu avec la lettre patente du jeune Louis XV, enregistrée le 23 mai 1716 sous la régence de Philippe d’Orléans, où la Banque Générale est accordée à Law.

Law appuie ses théories sur une conviction : la monnaie métallique (or et argent) freine le développement économique car sa quantité est limitée, tandis que le crédit, fondé sur la confiance, permet au contraire d’étendre la masse monétaire et de relancer l’activité, de ce fait le projet ne se limite pas à une banque.

En effet, dès 1717, Law obtient le privilège d’exploiter la Louisiane à travers la Compagnie d’Occident, mais également la traite des fourrures au Canada, ainsi que toute propriété sur les terres d’Amérique.

L’idée est aussi de centraliser les ressources du royaume et de faire circuler les billets émis par la banque en les adossant aux bénéfices attendus des activités coloniales. En parallèle, Law mène une réforme fiscale, notamment avec la suppression des fermiers généraux.

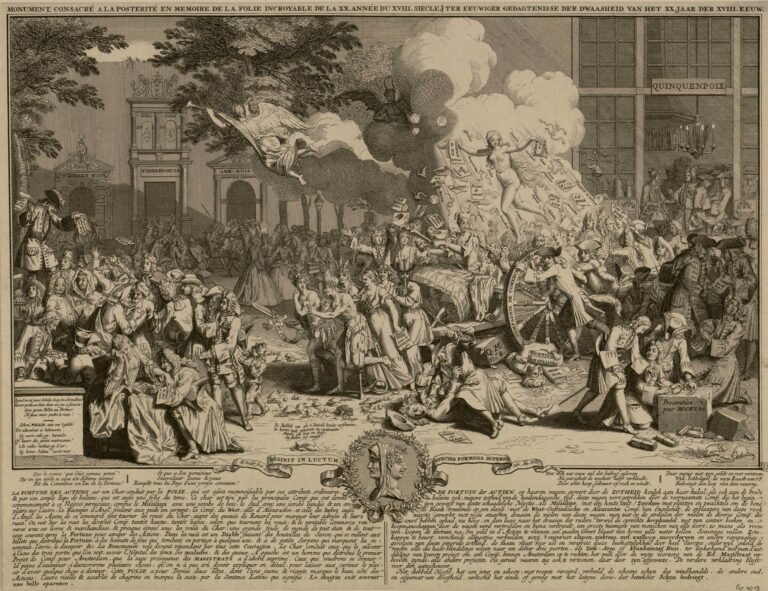

La mise en œuvre concrète du système atteint son apogée en 1719-1720. La Compagnie lève des sommes colossales par l’émission d’actions et la vente de billets, toutefois cette prospérité n’est qu’apparente. En effet dès la fin de 1719, les signes d’essoufflement apparaissent, puisque l’inflation devient galopante et les détenteurs de billets cherchent à les convertir en argent métallique, provoquant une crise de confiance, qui était pourtant le fondement même de la volonté de Law.

La Banque, incapable de suivre le rythme, doit suspendre les paiements en espèces, et en mars 1720, les premières mesures de restriction sont prises : limitation de l’échange des billets contre de l’or, puis dévaluation progressive de la monnaie papier.

La panique gagne les milieux financiers, les petits porteurs tentent de vendre leurs actions et les rumeurs prolifèrent dans cette société française. Law, désormais détesté, doit fuir en décembre 1720, le système est démantelé au début de l’année 1721.

Une société non préparée au système : sa chute et ses apports dans celle-ci, dans sa vision de l’économie

La société française du début du XVIIIe siècle n’était pas préparée à accueillir les réformes monétaires et financières introduites par le système de Law.

Ce manque de préparation ne fut pas seulement technique ou institutionnel, il fut aussi mental.

Le recours à la monnaie de papier, l’extension du crédit public, l’usage de la spéculation sur les actions de la Compagnie, autant de pratiques qui bouleversent une économie traditionnelle fondée sur la stabilité de la monnaie métallique, ce qui est en rupture avec les usages et les représentations dominant ce royaume.

Dans les faits, le système entraîna une série de déséquilibres, amenant à sa chute. La surabondance de billets de banque émis sans contrôle approprié provoqua une inflation incontrôlée.

L’objectif initial de Law, en termes de circulation monétaire, était d’environ trois milliards de livres (billets et actions compris), mais dès 1719, la circulation dépassait les cinq milliards de livres, un niveau jugé excessif et insoutenable.

De surcroît, l’économie française, encore largement rurale et peu familiarisée, ne possédait ni les infrastructures ni les outils intellectuels pour absorber un système fondé sur la spéculation et la mobilité du capital.

Mais malgré tout, la France sort moralement et intellectuellement enrichie. L’État comprit mieux l’importance du contrôle de l’émission monétaire, la nécessité de la transparence dans la gestion des finances publiques, et l’enjeu que représentait la dette nationale.

L’épisode permit aussi une profonde réflexion sur la fiscalité, le crédit et le rôle de la monnaie dans le développement économique. La tentative de Law influence de plus, l’évolution des doctrines financières au XVIIIe siècle, préparant en partie les réformes ultérieures.

Enfin, le bilan du système, malgré son effondrement et la méfiance durable qu’il engendre à l’égard du papier-monnaie, n’est pas aussi catastrophique qu’on a pu le croire.

Le système permit de réduire une partie de la dette publique, de plus, grâce à cette tentative, les esprits furent davantage tournés vers les colonies et leur commerce, faisant du XVIIIe siècle une étape importante dans le développement économique de la France. En somme, si le système échoue du fait de l’impréparation de la société et des institutions, il laisse une empreinte durable dans l’histoire économique du pays.

Voué à l’échec dès son instauration

Ainsi, au travers de cette étude, le Système de Law, bien qu’ambitieux et novateur, fut voué à l’échec dès son instauration en raison de l’incapacité structurelle et intellectuelle de la société française du XVIIIe siècle à en soutenir durablement les fondements.

Là où l’Angleterre, à la suite de la Glorieuse Révolution de 1688, avait su établir une monarchie parlementaire stable et un cadre institutionnel favorable au développement de la finance moderne, la France reste prisonnière d’un modèle centralisé, terrien et qui est socialement rigide.

En outre le contraste est saisissant : en Angleterre, le crédit public, la monnaie fiduciaire et les banques s’intègrent naturellement dans une économie ouverte, appuyée par la confiance des élites et des marchés, et une religion permettant l’entreprise ; en France, ces innovations apparaissent comme des ruptures mal maîtrisées, perçues avec méfiance.

Le système de Law, en tentant d’introduire ce modèle dans une société non préparée, révèle les profondes limites de l’Ancien Régime face à la modernité économique, toutefois il pose aussi les bases d’une réflexion nationale sur la monnaie, le crédit et le rôle de l’État, anticipant de ce fait les grands débats économiques du siècle à venir.

Quelques sources et liens utiles

BUTEL.P., L’économie française au XVIIIe siècle, SEDES, Paris, 1993.

CHASSAIGNE.P., « Les transformations économiques et sociales (XVIe-XVIIIe siècle) » dans : Histoire de l’Angleterre, Des origines à nos jours, Flammarion, Paris, 2021.

HARSIN.P., Les doctrines monétaires et financières en France du XVIe au XVIIIe siècle, Félix Alcan, Paris, 1928.

MURPHY.A., « John Law et la gestion de la dette publique », dans : ANDREAU.J., BEAUR.G., GRENIER.J.-Y. (dirs.), La dette publique dans l’histoire, Institut de la gestion publique et du développement économique, Vincennes, 2006. [En ligne]

BOISGUILBERT.P., La France ruinee sous le regne de Louis XIV: par qui & comment : avec les moyens de la retablir en peu de tems, Pierre Marteau, Cologne, 1696

DUPONT DE NEMOURS., Du commerce et de la Compagnie des Indes. Par Du Pont, de l’Académie des Belles-Lettres de Caen, des Sociétés royales d’agriculture, de Soissons, d’Orléans, & de Limoges, Delalain, 1769

LAW.J., Oeuvres de J. Law, : contrôleur-général des finances des France, sous le régent; contenant les principles su le numéraire, le commerce, le crédit et les banques, Buisson, Paris, 1790.

I Domaine public")

| Domaine public")